コラムの詳細

携帯電話市場、製品・ブランド・チャネル競争 (2008年09月03日)

~2008年上半期中国携帯電話市場分析~

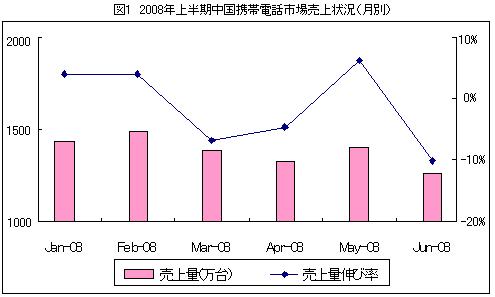

賽迪顧問(CCID)発行の《2008年第2四半期中国携帯電話市場分析レポート》の2008年上半期の売り上げ状況を月ごとに見ると、5月の四川大地震や5月のゴールデンウィークがなくなったことが影響し、第2四半期は第1四半期より売上が低くなっており、例年のような盛り上がりは見られなかった。

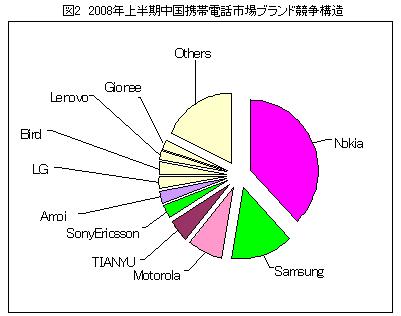

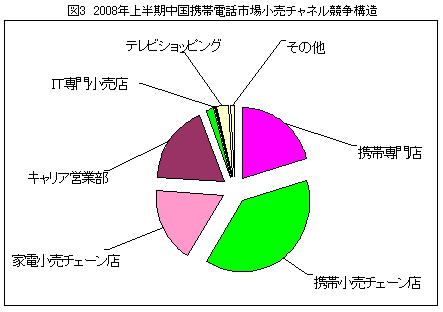

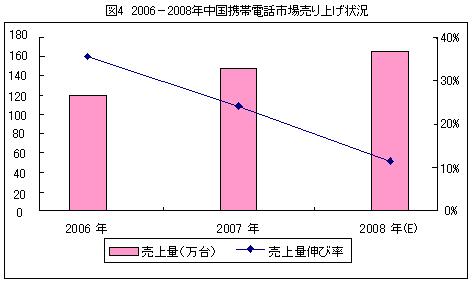

◆商品競争:オープンプラットフォームが競争の焦点に 近年、モバイルインテグレーションや融合技術の急速な発展により携帯電話は“ハイテク商品”から“普通の商品”へと変わってきている。2008年は、カメラ、音楽、ブルートゥースなどが携帯の標準機能となっており、今後ハードウェアのコスト増を考慮しなければ、デジタルテレビ、モバイル支払い、GPS、PTT(BBSサイト)、無線ネットなど更に多くの機能がついてくるだろう。世界通信産業の発展に従い、モバイル通信産業のバリューチェーンが業務転換していくにつれ、消費者のニーズもますます多彩になり、キャリアの付加価値業務も豊富になり、端末メーカーも携帯の各種アプリケーションを重視しつつある。例えば2008年は、“お財布携帯”、WiFi、Push-mail、デジタルテレビ、PTT、GPS、インフォメーションセキュリティ、NFC/RFIDなどのアプリケーションがますます増え、技術と消費ニーズの両面が後押しする携帯アプリケーション時代の到来と言えるのである。 2007年はアップル社がリリースしたIphoneが世界の注目を集めた。Iphoneはオープンプラットフォームにより多くのコンテンツを統合しており、モバイルアプリケーションの強みによりユーザーを惹きつけて離さず、応用時代のコア資源である“ユーザーとコンテンツ”をしっかりと結び付けている。モバイルネットワークの普及、モバイルネットアプリケーションの増加に伴い、さらに多くの企業がアップルにならいオープンプラットフォームをリリースしていくだろう。グーグル、HP、デル、マイクロソフトなど技術の高い企業も次々とオープンOSを発表、2008年6月にはノキアがSymbian OS、S60、UIQおよびMOAP技術を統合、会員が無料で使用できるオープン携帯OSの発売を発表した。ノキアのこの決定はスマートフォンの独占状態を打ち破るものとなり、オープンプラットフォームが競争のポイントになっていくだろうということを示している。 ◆ブランド競争:忍耐力も問われる 2008年上半期、中国市場では多くの携帯メーカーにとってあまり収穫がなかったと言える。国内の老舗は赤字、ノキアやソニーエリクソンなどのトップ企業においても売上は思わしくなかった。ノキアの財務諸表によると、中国での第2四半期の携帯売上量は第1四半期より16.2%マイナスとなり、中国は同社グローバルマーケティングの中で唯一の携帯売上量下降地域となった。またソニーエリクソンでは世界への携帯出荷量は2440万台に増えたが、純利益は前年同期比97%と大幅なマイナスとなっている。 2008上半期、大多数の携帯メーカーの売上は厳しい結果となったが、天語、金立(gionee)、国虹、步步高、億通などの国内の新興メーカーは逆にいい結果を残している。天語と金立は市場のトップ10入りを果たし、売上量はかつてトップだった国産メーカーを超えている。商品の位置づけ、開発、マーケティングが現在の消費者ニーズにマッチしていることと、チャネル業者と小売業者の利益を重視していることの2点が、これら新興国産メーカー成長の主な要因である。 ますます激しくなる中国携帯市場の競争環境はメーカーの経営への信念を弱めるものではなく、この分野の見通しの明るさや3G携帯への切り替えのピークを迎える影響により、逆に多くのメーカーが市場への投資を増やすべく経営戦略を練っている。市場の熾烈な競争に対応し他社との差別化を図るために、例えば聯想、夏新などはPC化を進め、TCL、ハイアール、中興、華為などは海外市場の開拓、天語、金立、国虹、步步高など新興メーカーは自社ブランドの普及に力を入れている。キャリアの競争や中国3G携帯の始動など、中国携帯市場の更なる競争環境の複雑化に伴い、中国携帯市場においてトップを維持するには持久戦への準備が必要であり、メーカーは「実力」だけではなく「忍耐力」も求められているのである。  ◆チャネル競争:海外メーカーと国産メーカー 2008上半期は、家電小売チェーン店とキャリア営業部のシェアがややマイナスとなった。主な原因としては、家電チェーン店の主なターゲットである一、二級市場では上半期のニーズが少なかったことと、第2四半期のキャリア再編がカスタマイズ携帯の販売に直接影響したことの2点が挙げられる。 2007年以来、携帯専門店、携帯小売チェーン店、家電小売チェーン店、キャリア営業部は比較的安定した販売チャネル構造を保っているものの、メーカーの競争構造と戦略は将来のチャネル動向に直接関係してくる。2008年、ノキアを初めとする海外メーカーは中国携帯市場でのトップの地位やシェアを保つため、端末コントロール力を強化している。ノキアはNFD(全国代理店直接コントロールモデル)モデルを打ち出し、サムソンも積極的に自社のチャネルシステムを増強している。またモトローラの販売が劣勢なのはチャネルの開拓を怠ったためである。全ての海外メーカーは、ブランド力や品質に頼った販売が一、二級都市の代理店、小売店、さらには消費者の主流であるものの、中国は広大で消費習慣の差も大きいため、直接コントロールこそが成功の秘訣であるということをよく理解しているのである。 また2007年以来、いくつかの国産メーカーは三、四級ないしは農村市場に進出し、コストパフォーマンスの高いマルチメディア商品や、おしゃれなデザイン、チャネル利潤の高さを武器に携帯市場の新たなダークホースとなっている。海外メーカーのチャネル戦略とは異なり、2008年は多くの国産メーカーが県や郷レベルへ市場を拡大し、テレビショッピングで宣伝しブランド知名度を上げており、三、四級市場の専門Eコマースサイトへの参入を目指している。そして三、四級市場でのニーズが増えるにつれ、携帯専門店は販売の主力としてシェアを伸ばしている。ただし、2003年国産携帯販売ピークの時同様、消費者が理性的な購買意識を持つようになったら三、四級市場の国産携帯販売「黄金期」は終わりを迎えると予測される。したがって、大規模化、専門化、ブランド化といったチャネルの発展動向と連鎖的要素の強いチャネルの急速な拡大により、将来は携帯小売チェーン店、家電小売チェーン店、キャリア営業部の3勢力構造になるだろう。  近年、中国マクロ経済の影響を受け消費者物価指数が上がり、多くの消費者の購買行動は保守的になり生活必需品以外のコンシューマエレクトロニクス商品の購買量は減少傾向にある。2008年はほとんどのコンシューマエレクトロニクス商品の成長速度は緩くなっており、携帯電話も例外ではない。またここ1年来、携帯の革命的な技術転換がなかったことと3G携帯が本格的に始動したことにより、多くの消費者が新商品購入にあたり様子見の状態である。以上のように、消費者ニーズの保守化と技術推進力不足により、2008年中国携帯市場の成長は緩やかになっているため、賽迪顧問(CCID)は年初の2008年売上量1.85億台を下方修正し、1.65億台と予測している。

|

| コラムニスト | CCID |

|

| 参照URL | ||

| 最終更新日 | 2012-11-14 |